*本記事の内容は、一般的な情報を基に作成したものであり、特定の金融機関等を指したものではありません。

詳細については、各金融機関等にお問い合わせください。

リースバックを検討している人が知っておきたいメリット/デメリットを解説!

自宅やその他の所有不動産を利用して、必要なお金を手に入れる方法をご存じでしょうか。生活資金や事業の資金など、必要なお金を得る方法としてリースバックがあります。ただし、リースバックにはメリットだけでなく、デメリットも存在します。

リースバックのメリット/デメリットを詳しく知ることで、他の金融商品との比較もできるようになるでしょう。この記事では、リースバックの概要やメリット/デメリットを詳しくお伝えするとともに、他の金融商品と比較しつつ、役に立つさまざまな情報をご紹介します。

■この記事の監修者

畑中 学

武蔵野不動産相談室(株)代表取締役

「家を守り・家を継承させる」専門の不動産コンサルタント。一族の資産を守る「親子・親族間の売買」に定評があり、年300件超の相談者にアドバイスをしている。宅地建物取引士登録実務講習講師(不動産推進センター)やキャリアパーソン講座講師(全宅連)など不動産業界の講師を歴任し、著書には8万部超のベストセラーとなった「不動産の基本を学ぶ」(かんき出版)など多数、業界紙でもコラムを執筆している。

保有資格:宅地建物取引士/公認不動産コンサルティングマスター/マンション管理士/NPO法人相続アドバイザー協議会認定会員

武蔵野不動産相談室(株)のHPはこちら

リースバック(セール&リースバック)とは

まずはリースバックについて説明します。

リースバックとは

リースバック(「セール&リースバック」と表現することも)とは、自宅やアパート・店舗・事務所などの所有不動産をリースバック会社(不動産会社や金融機関など)に売却し、売却後も賃料を払って借りることでその物件をそのまま利用し続けられるサービスです。不動産の「売却」と「賃貸」を一つに組み合わせたサービスといえるでしょう。

リースバックを使うとまとまったお金を手に入れることができ、それを老後の生活や別の事業のために使うことができます。

リースバックの基礎知識

リースバックを利用するには、まずはリースバック会社と所有する不動産の売買契約を結ぶ必要があります。その際、不動産の売却価格は相場の6~8割が一般的です。

また、売買契約と同時に買い取り業者と定期借家契約を結びます。これは契約で決められた期間、家賃を業者に支払うことで売却済みの物件にそのまま住み続けられる仕組みです。なお、リースバックする際の定期借家契約の一般的な契約期間は2~3年です。もちろん契約期間終了後も業者と協議して合意、契約を延長して住み続けることはできます。

一方リースバックの中には、売却後に一定の条件の下で物件を買い戻すケースもあります。このような買い戻し特約が付与されたリースバック案件の場合は、売却先が一定期間、物件を第三者に転売できなくなっていて、元の所有者が売却先との間で決めた期間内に指定の金額を払うことで買い戻しができる仕組みとなっています。

リースバックのメリット

リースバックのメリットをいくつか説明します。

・不動産を現金化するまでのスピード

まず、不動産を現金化するまでの期間が短い点がリースバックのメリットといえます。一般仲介で不動産を売却すると、買い主探しから始まり、さまざまな手続きがあるので現金化できるまでに早くても数カ月を要します。

しかしリースバックだと、買い手は資金力があるリースバック会社ですので現金化までの期間を短くできます。

・売却後の不動産活用

リースバックの利用者は、売却した不動産を契約条件にしたがってそのまま活用できます。特に自宅をリースバックで売却した場合、売却資金を手に入れながらリースバック会社に家賃を払えばそのまま住み続けられます。自宅売却後に賃貸住宅へ引っ越すより家賃を支払って住み慣れた家に暮らす方が、生活環境を変える必要がなく便利ですから、 特に高齢者にとっては魅力を感じる方も多いでしょう。

・買い戻しのしやすさ

リースバックで物件を売却すると、通常の売却より買い戻しがしやすいというメリットがあります。一般仲介で自宅などを売却してしまうと、将来その物件の買い戻しをしたくなったとしても、難しい場合がほとんどです。

しかしリースバックなら、売却時に「買い戻し特約」を付けられるので、一度売却した物件を後々買い戻すことが可能です。買い戻しが可能な期間やその金額はリースバック契約時に定められています。ただし、買い戻し可能な期間中でも賃料を滞納してしまうと、買い戻し特約の権利を失ってしまうので注意が必要です。

リースバックの検討が向いている人とは

ではどのような人がリースバックを利用するとよいのかを考えてみましょう。

・すぐに資金を手に入れたい人

リースバックを使うと、所有する不動産を売却して一度にまとまった資金を得ることができます。これはすぐに資金を手に入れたい人にとって非常に便利です。

例えば、近い将来、子供が進学を控えているのでまとまった教育費を確保しておきたいという人、あるいは新規に事業を始める予定で一定の事業資金を確保しておきたい人などには、リースバックはとても役に立ちます。

・売却後もそのまま不動産を利用し続けたい人

不動産売却後もその不動産をそのまま利用し続けたいという人も向いています。「自宅を売却したいが引っ越しはせずそのまま住み続けたい」「法人が使っていた店舗を売りに出すが、売却後は家賃を払ってそのまま店舗として利用したい」と考えている人ならリースバックは利用価値が高いです。

リースバックを利用する際に考慮したいデメリット

リースバックを利用する際、知るべきはその仕組みやメリットだけではありません。むしろリースバックを利用して後悔しないためにも、そのデメリットを十分知っておく必要があります。

仲介で売却するより価格が安くなる

リースバックで不動産を売却した場合、仲介で売却するより売却額が安くなります。その理由は、売却後も売り主が不動産を活用し続けるため、買い取りしたリースバック会社は不動産の扱いを制限されてしまうからです。

売却価格はリースバック会社によって異なるので、気になる人は一般仲介の不動産査定額と複数のリースバック会社の買い取り金額の見積もりを出してもらい、比較するのも一つの方法です。

周辺相場より家賃が高くなる可能性がある

リースバックで売却した住宅に引き続き住む場合、賃料が周辺の相場より高くなる可能性があるので注意が必要です。

支払う賃料は、リースバック会社の購入価格と諸経費に利回りをかけて算出されます。

そのため、周辺の賃料相場とかけ離れた賃料となることも多いのです。

リースバックの利用に際しては、不動産売却の前段階から慎重に交渉を進めましょう。

買い戻し価格は売却価格より高くなる

売却した物件を買い戻すときは、買い戻し価格が、売却価格より高くなりますので注意が必要です。その理由は、売却価格にリースバック会社の利益と諸経費(登記費用や不動産取得税など)が上乗せされるからです。 売却価格で買い戻せると勘違いをしないようにしましょう。

リース期間に制限が設けられている場合がある

リースバック会社によっては契約で住み続けられる期間(リース期間)に制限を設けている場合があります。そして、契約による所定の期間が満了して、もしリースバック会社が賃貸借契約の延長を認めなければ転居を強いられてしまいます。

買い戻しを検討する場合は、必ずリース期間中に買い戻しに必要な金額の用意か、金融機関のローンを組めるようにしておきましょう。

期間を過ぎてしまうと、立ち退きを迫られて、不動産を第三者に転売されてしまっても文句が言えません。第三者からの買い戻しは、価格も上がるのを含めて、かなりの困難を伴います。

※不動産売却の際は譲渡所得税など、購入の際は不動産取得税、登録免許税などの税金がかかります。

詳しくは税務署または税理士などの専門家にご相談ください。

リースバックとリバースモーゲージの違い

所有する不動産を活用して資金調達する方法には、リースバック以外にリバースモーゲージという方法もあります。

リバースモーゲージとは

リバースモーゲージとは、自宅を担保にして融資を受け、契約者の死亡後や契約期間終了後に自宅を売却して得た資金か、もしくは自己資金で残債を返済する方法をいいます。

元本と利息を一緒に返済する住宅ローンとは異なり、リバースモーゲージは融資の利息のみを毎月返済しますので、毎月の返済を抑えることができます。

ただし、リバースモーゲージの利用では、融資元が金融機関ですので、資金の利用用途などに制限があることがあります。

例えば、担保対象は居住用の住宅のみとして、アパート・事務所・店舗などの収益物件は取り扱い不可のケースが多く見られます。また融資金の使い道についても、融資をした金融機関が認めたものに制限されます。生活資金や教育資金、老後資金などの個人用途には使えても、事業目的や投資目的には使えないケースがあります。

リバースモーゲージとリースバックの違い

リバースモーゲージとリースバックの違いを4つの項目から説明します。

・不動産の所有者(名義)が違う リースバックはリースバック会社が不動産を所有しますが、リバースモーゲージは契約者本人が所有するという点で違いがあります。

リバースモーゲージでは、自宅を担保として金融機関から融資を受けるので、自宅の所有権は契約者本人に帰属したままです。金融機関がすることは物件に抵当権を登記するだけです。一方、リースバックでは、売り主が自宅などをリースバック会社業者に売却して代金を受け取る代わりに、所有権はリースバック会社に移ります。

・担保対象にできる不動産が違う

リースバックとリバースモーゲージでは担保対象にできる不動産の範囲が違います。原則リースバックは居住用の住宅だけでなく事業を行なっている店舗・事務所や収益物件のアパートなども取引の対象にできます。

一方リバースモーゲージは、原則、居住用の住宅しか担保にできず、他の不動産は対象外です。分譲マンションなどの区分所有建物も、たとえ居住用の住宅であっても担保として取り扱い不可にしている金融機関があります。

・毎月の支払い名目が違う

リースバックとリバースモーゲージでは、契約締結後、毎月支払い義務が発生しますが、それぞれ支払い名目が異なります。リースバックでは、毎月決まった額の「家賃」を支払います。

一方リバースモーゲージでは、毎月支払うのは「利息」です。リバースモーゲージは融資なので、いずれ元本を返済する義務がありますが、基本的には所有者が亡くなった後、担保物権を売却した資金を返済に充てることになります。

・資金用途の制限が違う

リースバックとリバースモーゲージでは、資金用途にも大きな違いがあります。リースバックで得た資金の場合、資金使途は原則自由で特段の制限はありません。

一方リバースモーゲージの場合、手にした資金は金融機関からの融資なので資金使途に一定の制限があります。一般的に金融機関は融資の資金を目的外に流用されるのを嫌う傾向が強く、当初から資金使途に制限を設けている金融機関が多いです。

リバースモーゲージが向いている人

どのような人にリバースモーゲージの利用が向いているか解説します。

・老後資金に不安がある人

老後資金が足りないと不安を覚えている人にとっては、リバースモーゲージが一つの解決策になります。リバースモーゲージを活用して金融機関からお金を借りて老後に備えるとともに、自宅にはそのまま住み続けられます。

また返済面でも、借りている元本はご本人が亡くなった後、不動産の売却代金から返済すればよく、毎月の返済は利息分だけです。

・住宅ローンの返済に不安がある人

会社を退職間近で、所有地にある古い家をリフォームして住む計画のある人が、資金が必要なため住宅ローンを借りようとしても、返済原資が年金だけになるので、返済に不安がある人もいるのではないでしょうか。そのような場合もリバースモーゲージを利用すれば悩みは解決します。

住宅ローンにおける毎月の返済は元本と利息の合計額となります。しかし、リバースモーゲージは利息のみですので、住宅ローンと比べると返済がとても楽になります。不安を感じずとも良くなります。

・自宅を手放す計画の人

将来的に自宅を手放す計画がある人もリバースモーゲージの利用対象者です。子供へ自宅を相続するつもりのない人や将来老人ホームなどへの入居を計画している人も、リバースモーゲージを利用すれば、当面の必要資金を確保できます。

自分の目的に合った商品とは?比較して確認しましょう

これまでリースバックとリバースモーゲージを詳しく比較してきました。では本当に自分の利用目的に合った商品はどのようにして見つければよいでしょうか。以下でそのポイントを説明します。

目的を達成するために最適な商品を検討しているか確認

目的の達成には、自分が最適な商品を検討しているかどうか、複数の視点からの確認が必要といえるでしょう。例えば、「自分がそのまま所有し続け子供に引継ぐのか 」「あるいは将来手放すつもりなのか」などの利用対象の不動産を将来どうするのかという視点です。現時点でまだ方針が決まっていないようであれば、選択肢を残せる商品を選ぶ方がよいでしょう。

また、資金調達が目的の場合、その目的に利用できるのか、借りても使えないのではないか、商品選びではその見極めも大切です。さらに長期的に損のない方法を選択できているのか、その点もしっかり確認しましょう。将来損失が発生しては、自分が亡くなった後、配偶者や子供に迷惑をかける可能性があります。後で後悔しないためにもしっかり比較・検討して自分に合った商品を選びましょう。

不動産を承継したい場合は資産承継ローンも選択肢の一つ

所有する不動産を子供などに引継ぎしたい場合、リースバックやリバースモーゲージの利用でなく、ニーズに合ったもっと便利な金融商品はないのでしょうか。そのようなニーズを持つ人に、利用価値のある新生インベストメント&ファイナンスの資産承継ローンについて解説します。

配偶者や子供に不動産を残しつつ、資金調達を検討する場合は資産承継ローンがおすすめです。所有する不動産を子供などに引継ぎしたい場合、リースバックやリバースモーゲージの利用ではどうしても一長一短があります。

例えばリースバックでは、売却した不動産を相続人が買い戻すとき、リースバック業者の利益が上乗せされて損をしてしまいますし、リバースモーゲージでは、死亡時や契約期間終了時に元本返済のためにまとまった資金が必要となります。

しかし、資産承継ローンでは毎月利息と元本を返済するため、返済資金をまとめて用意する必要がありません(ただし資金繰りに余裕があればまとめて返済も可能です)。

また、返済期間も最長35年に設定できるので、利用者の収入に応じて計画的に返済ができます。さらに不動産を持つ両親の誰か(契約者)が資産承継ローンを利用すれば、契約者が亡くなっても債権(ローン)ごと相続でき、配偶者や子供が住み続ける(利用し続ける)ことができます(不動産を売却してローン残債を返済することも可能です)。

このように、資産承継ローンは利用者の各種ニーズに柔軟に対応しているのでおすすめです。

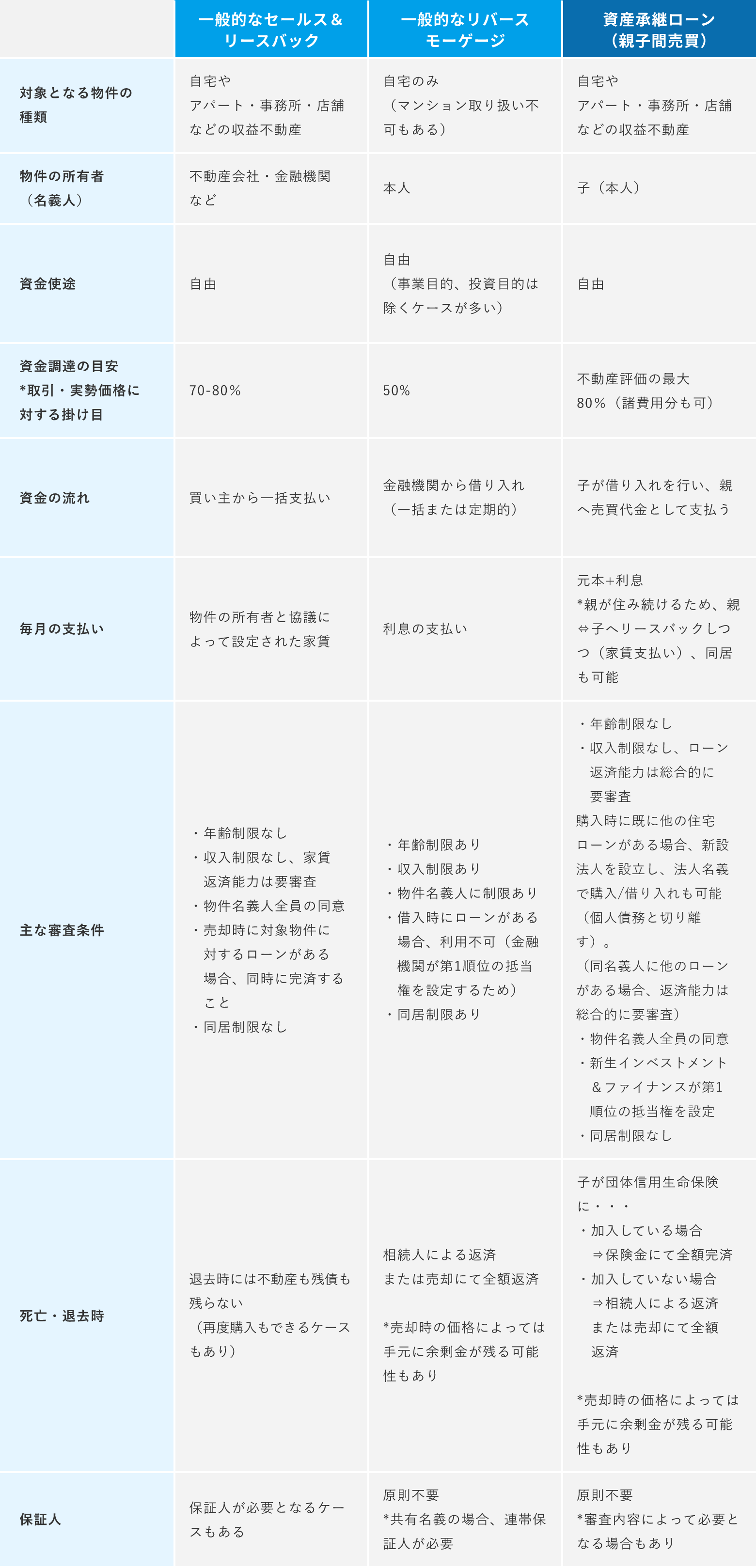

資金調達方法の比較表

資産承継ローンとリースバック、リバースモーゲージの特徴を主要項目で一覧比較してみましょう。資産承継ローンはさまざまなケースの資金調達に利用できますが、以下の比較では親から子への親子間での売買で、「資産承継ローン」を利用された場合を想定しています(解説は一覧表下部参照)。

一覧表にあるように、新生インベストメント&ファイナンスの資産承継ローンは、他の金融商品に比べて制約が少なく、かつ一般の金融機関では対応が難しい不動産の親族間売買に関するローンにも対応しています。

資産承継ローンを利用すれば、ローン実行後も売却済みの自宅で親子の同居も可能ですし、融資は個人以外に法人や個人事業主に対しても適用されるので、親の所有する不動産の名義に応じてさまざまなケースに対応できます。親子間売買を含むさまざまなケースで資産承継ローンはおすすめです。

親族間売買について、詳しくはこちらもご覧ください。

親族間売買のメリットや注意点とは?取引の流れや費用・税金の詳細

メリットとデメリットを知って賢い選択を

リースバックを検討している人が知っておきたい情報について、その概要やメリット/デメリットを中心に詳しく説明してきました。また、リバースモーゲージとの詳しい比較も行いました。

リースバックやリバースモーゲージが本当に自分に合った賢い選択なのかを判断するためにも、色々な金融商品やサービスのメリットとデメリットを知っておきましょう。ぜひ、新生インベストメント&ファイナンスの資産承継ローンも視野に入れてみてください。最善の選択ができることを願っております。

※不動産売却の際は譲渡所得税など、購入の際は不動産取得税、登録免許税などの税金がかかります。 詳しくは税務署または税理士などの専門家にご相談ください。